Εάν αποφασίσετε την δημιουργία της δικής σας ΚοινΣΕπ και έχετε μια καλή ιδέα που πληροί τα κριτήρια του νόμου 4430/2016 ελάτε σε επαφή μαζί μας από εδώ για να σας βοηθήσουμε με την 10χρονη εμπειρία μας στον τομέα της Κοινωνικής Οικονομίας και στην Δημιουργία άνω των 620 Επιτυχημένων ΚοινΣΕπ

Δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως ο Νόμος 4430/2016 (ΦΕΚ Α’ 205/31-10-2016) – Τι προβλέπει για ΚΟΙΝΣΕΠ και συνεταιρισμούς εργαζομένων. Ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι 31/10/2016. Περιέχει και φορολογικές απαλλαγές

• Δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως ο Νόμος 4430/2016 “Κοινωνική και Αλληλέγγυα Οικονομία και ανάπτυξη των φορέων της και άλλες διατάξεις”.

• Σκοπός του νέου νόμου είναι η δημιουργία του νομοθετικού πλαισίου για την Κοινωνική και Αλληλέγγυα Οικονομία, ως μορφή εναλλακτικής οργάνωσης των οικονομικών δραστηριοτήτων.

• Ειδικότερα, ο νόμος στοχεύει στη διάχυση της Κοινωνικής και Αλληλέγγυας Οικονομίας σε όλους τους δυνατούς τομείς οικονομικής δραστηριότητας και στη στήριξη και την ενίσχυση των παραγωγικών εγχειρημάτων αυτοδιαχείρισης και της συλλογικής κοινωνικής επιχειρηματικότητας.

• Με τον Νόμο 4430/2016 ρυθμίζονται θέματα που αφορούν στη σύσταση, στη λειτουργία και τη διοικητική εποπτεία των Φορέων Κοινωνικής και Αλληλέγγυας Οικονομίας.

• Μεταξύ άλλων, με το νέο νόμο επιχειρείται να αποταυτίσει η Κοινωνική και Αλληλέγγυα Οικονομία από το νομικό σχήμα της ΚΟΙΝΣΕΠ, ενώ εισάγεται νέα νομική μορφή, αυτή του συνεταιρισμού εργαζομένων, η θεσμοθέτηση των οποίων απαντά στην κοινωνική πραγματικότητα της λειτουργίας πληθώρας τέτοιων εγχειρημάτων, που μέχρι σήμερα χρησιμοποιούσαν άλλα νομικά σχήματα (ΚΟΙΝΣΕΠ, αστικός συνεταιρισμός, Ο.Ε.) ελλείψει του κατάλληλου.

• Παράλληλα, ο νόμος 4430/2016 προβλέπει τη σύσταση Εθνικής Επιτροπής για την Κοινωνική και Αλληλέγγυα Οικονομία με αρμοδιότητα την προώθηση του κοινωνικού διαλόγου για τη διαμόρφωση πολιτικών ανάπτυξης των δραστηριοτήτων Κοινωνικής και Αλληλέγγυας Οικονομίας και η γνωμοδότηση για την αναθεώρηση, την εξειδίκευση και την εφαρμογή της Εθνικού Σχεδίου Δράσης για την Κοινωνική Οικονομία.

Φορολογικές απαλλαγές

Στο άρθρο 12 του ΚΦΕ-Ν.4172/2013 προστέθηκε η περίπτωση θ’ στην παραγράφου 3, που ορίζει ότι τα κέρδη των Φορέων Κοινωνικής και Αλληλέγγυας Οικονομίας, σε ποσοστό έως 35%, που διατίθενται μόνο στους εργαζόμενους, ανεξάρτητα εάν είναι μέλη, φορολογούνται με την κλίμακα των μισθωτών.

Στο άρθρο 21 του ΚΦΕ-Ν.4172/2013 προστέθηκε το τελευταίο εδάφιο στην παραγράφο 1, που ορίζει ότι “Ειδικά, για τους φορείς Κοινωνικής και Αλληλέγγυας Οικονομίας, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα δεν περιλαμβάνεται ποσοστό έως 35% των κερδών προ φόρων, εφόσον αυτό καταβάλλεται στους εργαζομένους τους”.

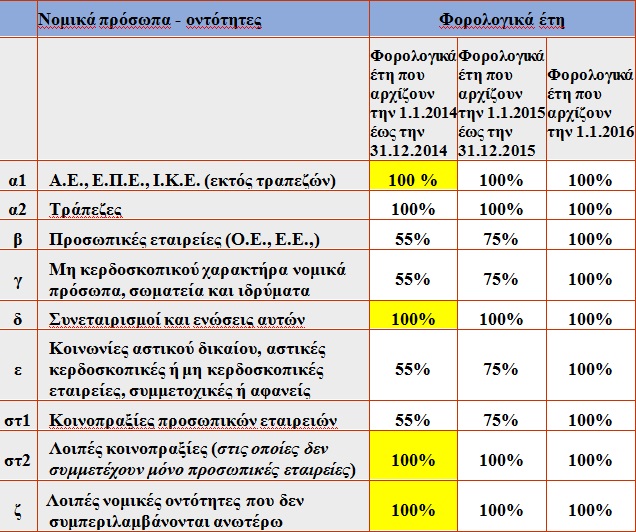

Προκαταβολή φόρου Νομικών Προσώπων

3.7.5 Ας δούμε έναν χρηστικό πίνακα με τους συντελεστές προκαταβολής φόρου όλων των Ν.Π. σύμφωνα με το άρθρο 71 του ΚΦΕ-Ν.4172/2013, όπως ισχύει από 1-1-2016)

Υπενθυμίζω ότι οι μεταβολές σχετικά με την προκαταβολή του φόρου που προβλέπουν οι διατάξεις του άρθρου 71 του ΚΦΕ-Ν.4172/2013, επήλθαν με τον νόμο 4336/2015. Σχετική η πολ.1217/24-9-2015. Με βάση τα ανωτέρω ισχύει ο ακόλουθος πίνακας:

http://www.capital.gr

Tου Φοροτεχνικού Γιώργου Χριστόπουλου

{kind=link}